Foto: Shutterstock/ oatawa

Het geweld rondom de ineenstorting van FTX en het verdere handelsimperium van Sam Bankman-Fried is nog altijd in volle gang. Helaas zorgt de implosie van het tot vorige week nog gevierde beursplatform voor een immense druk op de bitcoin koers. Het is te hopen dat de reputatieschade voor de rest van de industrie meevalt en dat beurzen vanaf heden transparanter zijn, Proof-of-Reserves implementeren en duidelijkheid geven over eventuele schulden.

Voor mij persoonlijk is het hele drama inhoudelijk niet interessant en maakt het wederom duidelijk dat het belangrijk is om je bitcoin (BTC) zoveel mogelijk in eigen beheer te houden. Dat is immers hoe Satoshi Nakamoto het ooit bedacht heeft. Verder wil ik geen woorden vuilmaken aan deze bak ellende en terug naar de inhoud: de macro-economie.

Op dit soort momenten is het goed om een stap terug te zetten en het grote plaatje te bekijken. Wil jij niets over dit onderwerp missen? Word dan lid en probeer Crypto Insiders Premium 30 dagen gratis! In onze Discord-omgeving delen onze economen dagelijks updates over de ontwikkelingen op het gebied van macro-economie. Dan is het nu tijd voor de inhoud!

De Amerikaanse dollar

Het is je vast niet ontgaan dat de Amerikaanse dollar in 2022 aan een ware slooptocht bezig is. Vrijwel iedere fiatvaluta ter wereld is stevig achteruitgegaan ten opzichte van de wereldreservemunt.

De reden daarvoor bestaat uit een combinatie van twee factoren.

Ten eerste vormt de Amerikaanse dollar de basis van het overgrote deel van de wereldwijde handel en schulden. Als tweede verhoogt de Federal Reserve (Amerikaanse centrale bank) al vanaf het begin van 2022 agressief de rente om de torenhoge inflatie te bevechten, wat de vraag naar dollars verhoogt en partijen met dollarschulden in de problemen brengt.

De inflatie

Het is nu wachten op het moment dat de Federal Reserve vrijwillig of gedwongen stopt met het verhogen van de rente. De belangrijkste factor daarin is de Amerikaanse consumentenprijsindex (CPI), die afgelopen woensdag voor het eerst sinds februari 2022 weer onder de 8 procent dook. Een CPI van 7,7 procent is nog altijd 5,7 procent hoger dan de doelstelling van 2 procent.

Op basis daarvan verwacht ik niet dat de Federal Reserve zomaar van koers wijzigt. Dat neemt niet weg dat ze ondertussen op de goede weg zijn en dat we de piek van de inflatie hoogstwaarschijnlijk achter ons ligt.

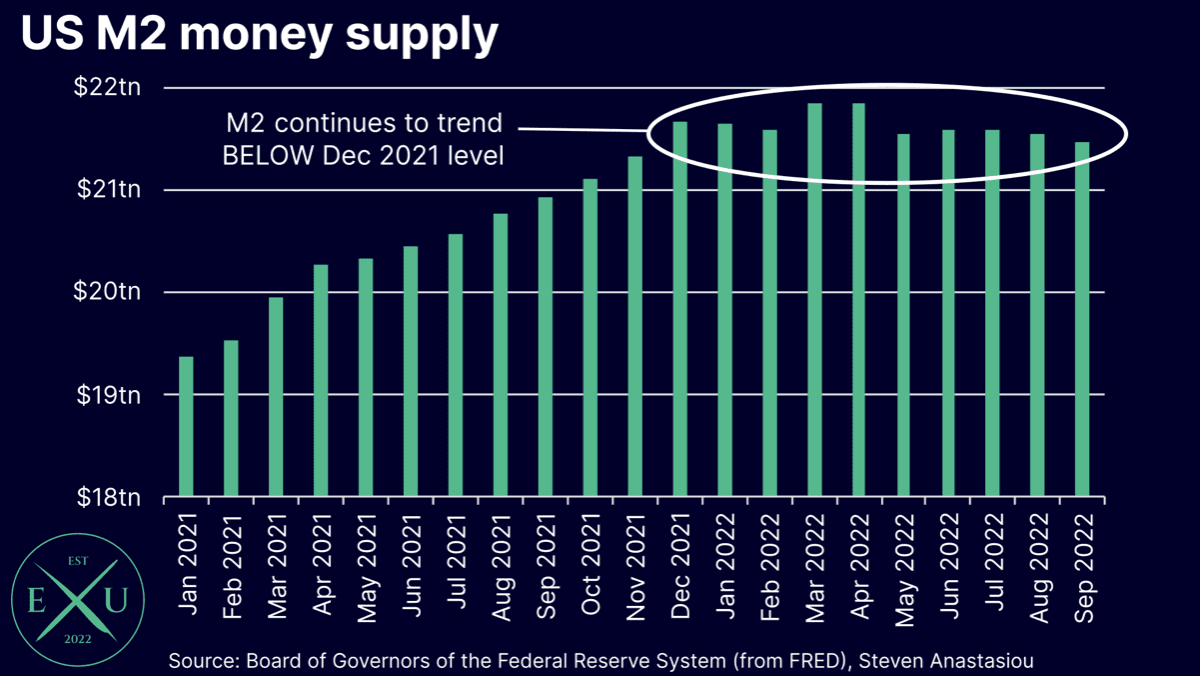

Dat denk ik mede door de bovenstaande grafiek. Hierin zie je de M2-geldhoeveelheid, de meest gebruikte manier om (in dit geval) het aantal dollars in het systeem te meten. Zoals je kunt zien koersen we voor december 2022 op een daling af ten opzichte van december 2021. Dat zou voor het eerst in ruim 60 jaar tijd een Jaar-op-Jaar daling van de M2-geldhoeveelheid betekenen.

Over het algemeen is dat een teken, tenzij er rare dingen gebeuren, dat de inflatie definitief op de weg omlaag is. Het is eerder een kwestie van WANNEER dan een kwestie van OF de inflatie op termijn weer naar het door de Federal Reserve gewenste niveau zakt.

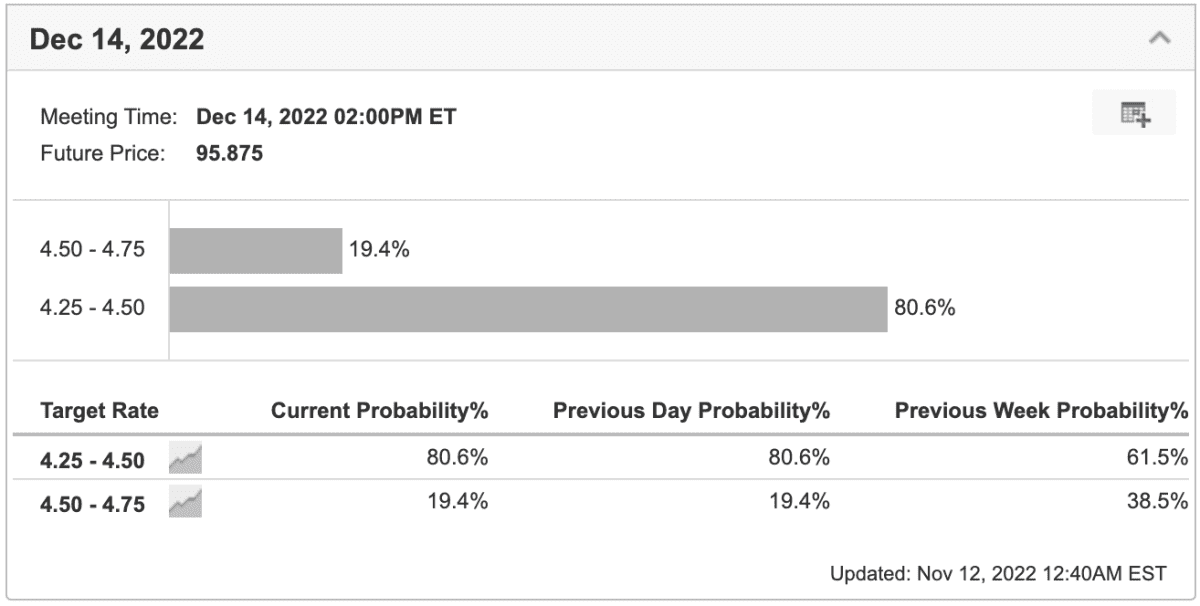

We hebben echter nog altijd te maken met een inflatie van 7,7 procent en voor 14 december is de verwachting dat de rente gewoon weer met 0,50 procent stijgt (zie bovenstaande afbeelding). Op dit moment staat de Federal Funds Target Rate op 3,75 tot 4,00 procent en de markt verwacht dat deze op 14 december stijgt naar 4,25 tot 4,50 procent.

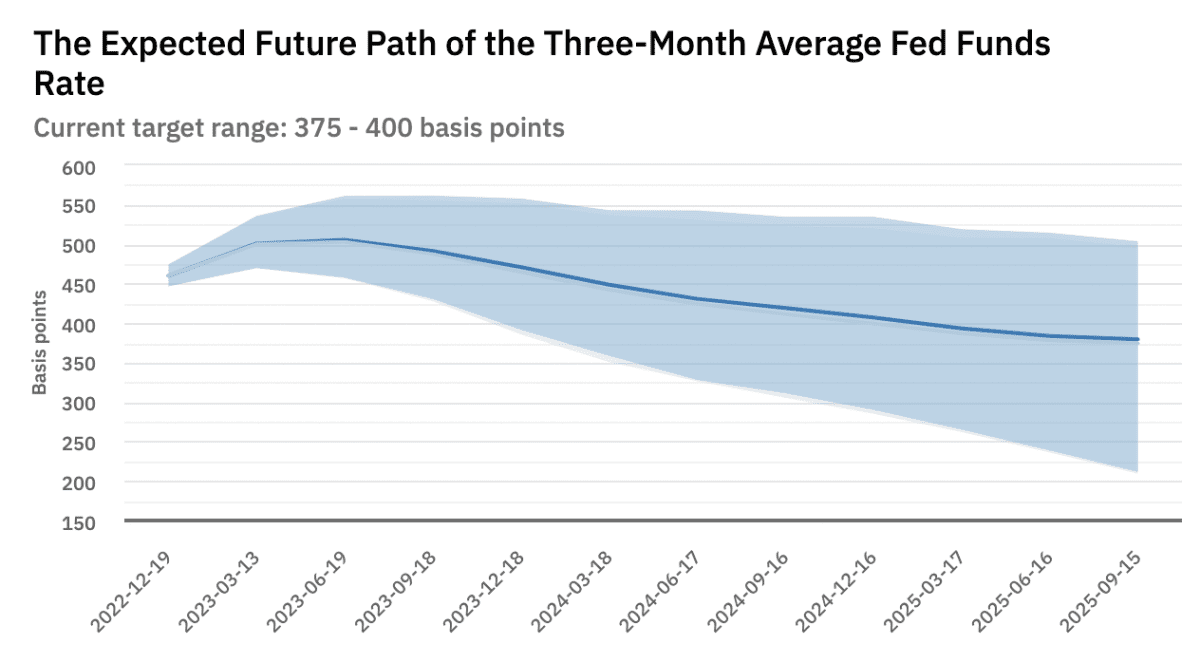

Dat is niet de gebruikelijke verhoging 0,75 procent die we de afgelopen keren voor de kiezen kregen, maar nog altijd een behoorlijke verhoging. We zien daarmee het begin van een koerswijziging, maar het kan voordat de Federal Reserve überhaupt stopt met verhogingen nog wel even duren voordat de rente ook weer omlaag gaat.

Zoals het er nu naar uitziet, verwacht de markt (zie bovenstaande afbeelding) dat de rente vanaf ongeveer het derde kwartaal van 2023 weer rustig terugzakt. Met de nadruk op rustig, want de laagste schatting voor september 2025 ligt op ongeveer 2,25 procent. Op dit moment verwacht de markt dus geen nieuwe race naar het nulpunt, maar uiteindelijk hangt alles af van de omstandigheden.

De obligatiemarkt

Goed, het onderwerp inflatie hebben we nu grotendeels gehad. In het volgende onderdeel van dit overzicht duiken we in op de situatie op de markt voor Amerikaanse staatsobligaties. Daar zijn namelijk wat dingen gaande die ons erop wijzen dat een koerswijziging van de Federal Reserve dichterbij kan zijn dan gedacht.

Rentecurve

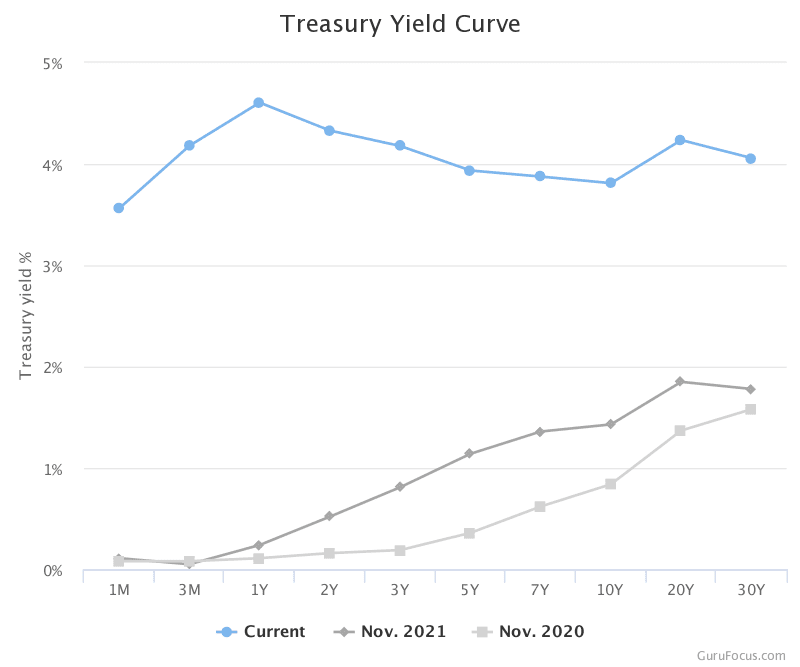

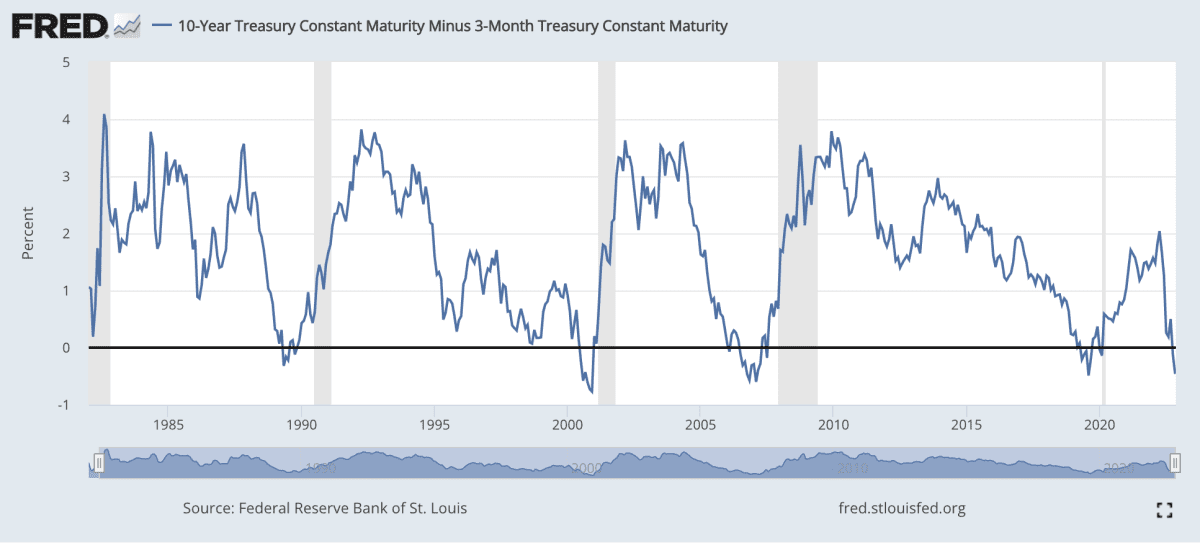

Te beginnen met de Amerikaanse rentecurve. Op het moment van schrijven is er sprake van een inversie van de rentecurve voor Amerikaanse staatsobligaties. Normaal gesproken is de rente op staatsobligaties hoger naarmate de looptijd van de obligatie toeneemt. Hoe langer een investeerder niet bij zijn geld kan, hoe hoger de rente moet zijn om hem of haar te compenseren voor het eventuele mislopen van andere kansen.

Als de inflatie op een staatsobligatie met een looptijd van 3 maanden hoger is dan op die met een looptijd van 10 jaar, dan vormt dat een schending van een fundamentele wet uit de financiële wereld: de tijdswaarde van geld.

In dit geval is er sprake van een schending van die fundamentele wet. De rente op Amerikaanse staatsobligaties met een looptijd van 3 maanden is namelijk 4,199 procent, terwijl je 3,850 procent krijgt op staatsobligaties met een looptijd van 10 jaar.

Dat is een behoorlijk extreem verschil. Het is belangrijk om te snappen waarom we dat grote verschil zien. De reden daarvoor is dat obligatiehandelaren verwachten dat de rente op relatief korte termijn omlaag duikt. Omdat ze die overtuiging hebben, kopen ze nu massaal staatsobligaties met een lange looptijd (bijvoorbeeld 10 jaar) om die relatief hoge rente zo lang mogelijk vast te leggen.

Alleen op dat soort momenten zien we de rente op staatsobligaties met een looptijd van 10 jaar onder die met een looptijd van 3 maanden duiken.

In deze prachtige grafiek van de Federal Reserve zelf kun je zien dat we in het verleden VRIJWEL ALTIJD een recessie (grijs gebied) kregen nadat de rente op staatsobligaties met een looptijd van 3 maanden hoger werd dan die met een looptijd van 10 jaar.

De professionals op de obligatiemarkt voorspellen renteverlagingen (meestal het gevolg van een recessie op andere problemen) en gezien de resultaten uit het verleden, kunnen we dat maar beter serieus nemen. Ook het feit dat de inflatie tijdens de laatste lezing van oktober op 7,7 (lager dan verwacht) uitkwam speelt hierin mee.

Situatie Japan

Als laatste wil ik nog verwijzen naar de ‘kwestie Japan’, waar ik op 6 november een artikel over heb geschreven. De Japanse centrale bank zit al lange tijd in de problemen. Zij houden op dit moment met kunst en vliegwerk de rente op 10-jarige staatsobligaties onder de 0,25 procent. Dat gaat ten koste van de Japanse yen.

Om die reden heeft de yen extreem veel ingeleverd ten opzichte van de Amerikaanse dollar dit jaar. Dat is natuurlijk niet fijn voor Japan. Nu heeft de Japanse centrale bank de beschikking over een grote hoeveelheid Amerikaanse staatsobligaties (dollarreserves). Om de eigen munt te steunen, dumpen ze eens in de zoveel tijd dollars, waarmee ze de yen terugkopen.

Dit kan uiteindelijk de Amerikaanse obligatiemarkt aan het wankelen brengen, simpelweg omdat er geen kopers meer zijn en Japan (en mogelijk ook China) dollars dumpen. Ook dit kan een reden zijn voor de Federal Reserve om op termijn in te grijpen, de rente te verlagen en weer beginnen met het opkopen van Amerikaanse staatsobligaties.

Voor een uitgebreide analyse van deze situatie verwijs ik je graag door naar mijn artikel van afgelopen zondag over de Japanse yen. Hierin ga ik ook in op wat dit mogelijk voor de euro betekent, want de Europese Centrale Bank gaat in principe dezelfde kant op.

De impact op de bitcoin koers

We kunnen er niet omheen dat er op dit moment veel onzekerheid heerst in de markt. Zeker als we het hebben over bitcoin, waar op dit moment naast de macro-economische problematiek ook het drama rondom FTX speelt. Ik hoop dat niet dat veel van jullie getroffen zijn door het omvallen van die boevenbende. Ben jij wel geraakt, dan wens ik je sterkte en wil ik je op het hart drukken dat je er met geduld en hard werken altijd weer wat moois van kunt maken.

Er komen altijd weer nieuwe en mooie kansen voorbij in de financiële wereld. Wat mij brengt bij mijn eigen strategie voor de komende periode.

Op het moment van schrijven houd ik 50 procent van mijn inkomen aan in fiatgeld, waarvan de helft in euro’s staat en ik met de rest Amerikaanse dollars koop. Er is in mijn ogen nog een scenario mogelijk waarin de Amerikaanse dollar een laatste run omhoog maakt en de rest van de financiële wereld het zwaar krijgt.

De overige 50 procent investeer ik op dit moment in bitcoin, fysiek goud, goudmijn-bedrijven, olie- en gasproducenten, dividendaandelen en kleine plukjes van de S&P 500 en de Nasdaq 100. Ik probeer zo breed mogelijk te investeren en me op zoveel mogelijk scenario’s in te stellen. Er bestaat een mogelijkheid dat we de bodem al hebben gehad, maar het kan ook nog even pijnlijk worden.

De aandelen en assets die ik koop zijn stuk voor stuk investeringen voor de lange termijn. Het zou leuk zijn als bitcoin morgen al op 100.000 dollar staat, maar in principe heb ik alles niet gekocht met het idee dat ik morgen meteen steenrijk ben. Sterker nog, ik zie het nog wel gebeuren dat we vanaf hier een nieuwe schuiver omlaag maken. Goed, dit is hoe ik momenteel in de wedstrijd sta en waar ik vooral mijn focus op heb om te voorspellen wat de Federal Reserve en in het verlengde daarvan de markt gaan doen.

Blijf de crypto markt een stapje voor!

Macro-economische gebeurtenissen en omstandigheden zijn een belangrijke factor in de ontwikkeling van de cryptokoersen. In onze Premium omgeving delen onze huis-economen, schrijvers en analisten actueel nieuws en houden we belangrijke data goed in de gaten. Ook worden hier dagelijks marktupdates gedeeld en al onze analyses, video’s en updates overzichtelijk gepresenteerd. Wil jij niets over dit onderwerp missen? Word dan lid en probeer het 30 dagen gratis!

munt met daarbij een stijgende koersgrafiek")

munt bij een laptop met een grafiek")

munt met daarbij een stijgende koersgrafiek")